Os trasladamos una serie de observaciones que hemos recibido de Cooperativas Agro-alimentarias de Jaén.

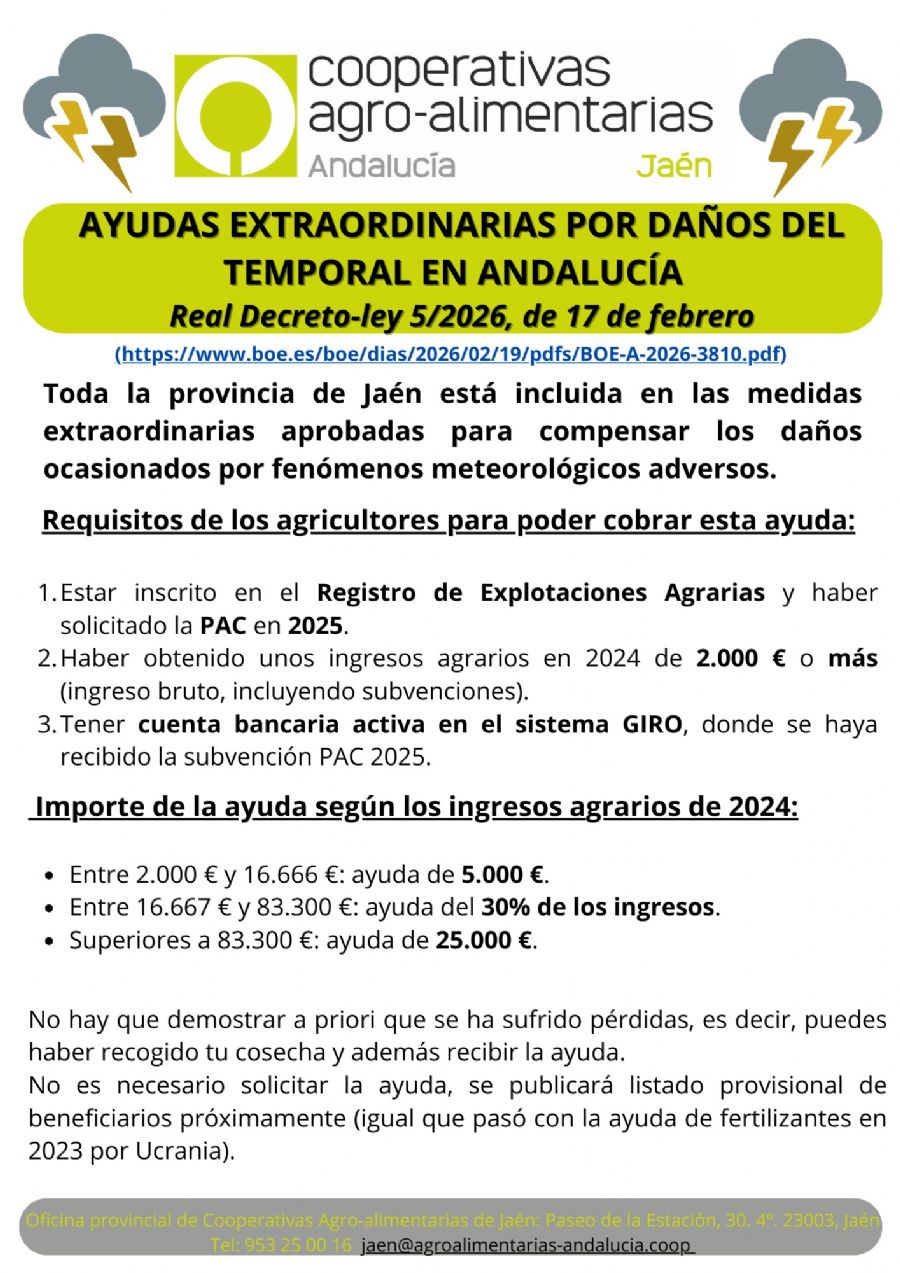

- Ingresos entre 2.000€ y 16.666€: ayuda de 5.000€

- Ingresos entre 16.667€ y 83.300€: ayuda del 30% de los ingresos

- Ingresos superiores a 83.300€: ayuda de 25.000€.

- Personas físicas (autónomos): Computan los ingresos agrarios de las actividades realizadas directamente por el contribuyente que consten en la declaración del IRPF del ejercicio fiscal 2024. En la normativa tributaria, este concepto se refiere a los ingresos íntegros antes de deducir gastos. En ingresos íntegros se incluyen las subvenciones.

- Personas jurídicas (sociedades): Se utiliza el importe neto de la cifra de negocios del conjunto de las actividades agrícolas o ganaderas, u otros ingresos de explotación. Aunque el término contable incluye la palabra 'neto', este se refiere al importe de las ventas tras descuentos y bonificaciones, pero antes de restar los gastos de explotación, personal o impuestos, por lo que representa la facturación bruta de la empresa.

- Entidades en atribución de rentas (Comunidades de Bienes, etc.): Se emplean los ingresos agrarios que figuren en la declaración informativa anual de 2024.

A modo de resumen, para obtener la citada ayuda habrán de cumplirse los siguientes requisitos:

1) Estar inscrito en el Registro de Explotaciones Agrarias y haber solicitado la PAC en 2025.

2) Haber obtenido unos ingresos agrarios en 2024 de 2.000€ o más (ingreso bruto, incluyendo subvenciones).

3) Tener cuenta bancaria activa en el sistema GIRO (donde se haya recibido la subvención PAC 2025).

Es importante no confundir el criterio anteriormente expuesto con el utilizado para la exención del IBI rústico, donde la norma sí exige acreditar una reducción del rendimiento neto(ingresos menos gastos) de, al menos, un 20% o 30% en el ejercicio 2026. Para la ayuda directa de entre 5.000 y 25.000 euros, la base es siempre el nivel de ingresos (facturación) del año 2024.

Adjuntamos documento con un resumen de las ayudas nacionales y otro, elaborado por Cooperativas Agro-alimentarias de Andalucia, que es una guía con información facilitada por la Consejería de Agricultura ( a expensas de su publicación).